A „Befektetések a járvány idején” című cikkben már felhívtam a kedves olvasók figyelmét a megtakarítások fontosságára, illetve ismertettem több fontos alapfogalmat. A következőekben olyan megtakarítási formákat szeretnék bemutatni, amelyek révén nem csupán megőrizni, de gyarapítani is tudják félretett pénzüket.

A befektetési piacon sokféle termék megtalálható, ezért a számunkra megfelelő befektetési forma kiválasztása nem egyszerű feladat. Döntés előtt a legfontosabb, hogy minden esetben határozzuk meg a céljainkat, a kockázatvállalási hajlandóságunkat, illetve a befektetés tervezett időtávját. Ha ezeket alaposan megfontoltuk, elkezdhetünk böngészni a lehetőségek között. Javaslom, hogy szánjunk időt a tájékozódásra és mindig nézzünk utána a különféle befektetési lehetőségeknek, a szolgáltatóknak, a szolgáltatásokkal kapcsolatos díjaknak, valamint az adó mértékének.

Az alábbiakban néhány gyakorlati példán keresztül szeretnék bemutatni olyan befektetési lehetőségeket, amelyek bár minden bizonnyal szerényebb hozamot garantálnak, pénzügyeink tervezhetősége szempontjából kiszámíthatóak, és semmilyen módon nem veszélyeztetik háztartásunk anyagi biztonságát. Látni fogják, hogy a példákban minden esetben nagyobb összeg szerepel, ez azonban csak az egyszerűbb szemléltetés miatt van. Úgy vélem, hogy a felsorolt befektetési lehetőségekbe pár ezer forinttal is érdemes belevágni, a lényeg ugyanis az, hogy félretett pénzünket biztonságban tudjuk, és ha lehet, gyarapítsuk is.

A megtakarítás egyik legegyszerűbb módja a betétszámlán történő pénzlekötés. A betétszámlán meghatározott időre, meghatározott kamatra köthetjük le pénzünket. A betéten elért kamat után 15%-os kamatadót kell fizetni. A bankbetétben történő pénzlekötés előnye a biztonság és a kiszámíthatóság, ugyanis a betétben elhelyezett pénzösszeg védelmét az Országos Betétbiztosítási alap 100 ezer euró összegig biztosítja.

A betétszámlán 1 éves futamidőre 1.000.000 forint lekötés esetén az alábbiak szerint alakul a hozam:

A megtakarítási számla a pénzintézetek által vezetett számla, amire folyamatosan fizethetünk be összegeket, de bármikor ki is vehetünk pénzt. A betétlekötésekhez képest jóval kisebb kamatot nyújt, de kedvezőbb mintha a bankszámlán, esetleg készpénzben otthon tartanánk a pénzünket. Fontos, hogy a megtakarítási számla vezetését a pénzintézetek ingyenesen vagy a folyószámlához képest olcsóbban végzik.

A megtakarítási számlára történő 1.000.000 Ft befizetése esetén, havi kamatozással, egy év alatt a következőképpen alakulnak az összegek:

Az állampapír az állam által kibocsájtott hitelviszonyt megtestesítő értékpapír, amely vásárlásával az államnak adunk kölcsönt meghatározott kamatra és időre. Ezek tőke (a befizetett összeg) és kamat (hozam) garantáltak.

Az Egyéves Magyar Állampapír 1 éves futamidejű, fix kamatozású lakossági állampapír, amely esetében a kamat mértéke 2,5%. Az Egyéves Magyar Állampapír utáni kamatbevétel adóköteles, melynek mértéke 15%. Az Egyéves Magyar Állampapírba 1.000.000 forint lekötés esetén az alábbiak szerint alakul a hozam.

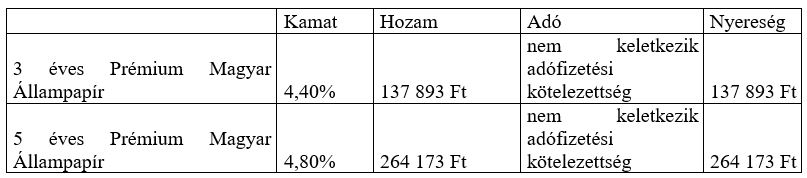

A Prémium Magyar Állampapír 3 és 5 éves futamidejű, inflációhoz kötött, változó kamatozású állampapír. A kamat a Központi Statisztikai Hivatal által közzétett, a kamat megállapítási évét megelőző évre vonatkozó infláció százalékos mértéke, plusz a kamatprémium, ami a 3 éves futamidejű kötvény esetében 1,00% az 5 éves futamidejű esetében pedig 1,4%. A Prémium Magyar Állampapír kamatadó mentes.

A 3 és 5 éves Prémium Magyar Állampapírba 1.000.000 forint lekötés és futamidő alatt 3,4%-os inflációt feltételezve az alábbiak szerint alakul a hozam.

A Magyar Állampapír plusz 5 éves futamidejű, sávos fix kamatozású lakossági állampapír. A hozam mértéke az első félévben évi 3,5%, a második félévben évi 4%, a 2. évben évi 4,5%, a harmadik évben évi 5%, a negyedik évben évi 5,5%, hatodik évben pedig 6%. A Magyar Állampapír plusz utáni kamatbevétel adómentes. 1.000.000 forint lekötés esetén a nominális hozam 273 000 forint lesz.

Az Magyar Állampapír Pluszba 1.000.000 forint lekötés esetén az alábbiak szerint alakul a hozam.

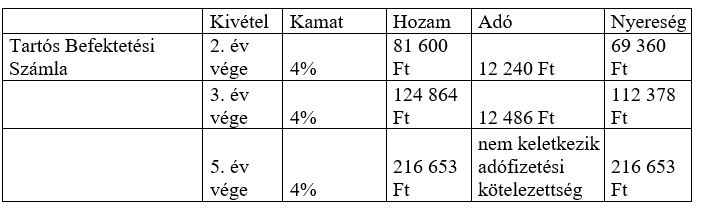

A Tartós Befektetési Számla (TBSZ) hitelintézeteknél, befektetési szolgáltatóknál és a Magyar Államkincstárnál magánszemélyek részére kialakított pénz illetve értékpapír számla. A TBSZ számlán részvények, kötvények, állampapírok, befektetési jegyek, határidős termékek, opciók, deviza ügyletek és külföldi értékpapírok is vásárolhatóak. A TBSZ zárt konstrukció, csak a 0. évben, azaz a gyűjtőévben lehet a számlára befizetni. A gyűjtőév adott év december 31-ig tart, függetlenül attól, hogy mikor nyitottuk a számlát. A gyűjtő év után kezdődik az első év. A TBSZ 1-3 évében lehetőség van pénzünk kivételére, azonban ez a számla megszűnéséhez vezet, továbbá 15% kamatadó fizetési kötelezettség is keletkezik a nyereség után. Ha a lekötés 3-4 évében vonunk ki pénzt a számláról, a számla nem szűnik meg, illetve ilyenkor már csak 10%-os kamatadót kell megfizetni a nyereség után. Az 5. év végével a TBSZ számla megszűnik, a nyereség után pedig nem keletkezik adófizetési kötelezettség.

A TBSZ számlán elhelyezett 1.000.000 Ft nyereségének összehasonlítása, ha különböző időszakokban a teljes összeget felvesszük a számláról.

Az idei, kihívásokkal teli év egyértelműen rávilágított az öngondoskodás, a megtakarítás fontosságára, így arra biztatok mindenkit, hogy az év végéhez közeledve szánjon egy kis időt arra, hogy áttekintse háztartásának pénzügyi lehetőségeit a következő évre vonatkozóan. Bízom benne, hogy a cikkben bemutatott befektetési formák közül mindenki megtalálja azt, amely céljaihoz és lehetőségeihez is leginkább igazodva tud majd hozzájárulni a család anyagi biztonságának megteremtéséhez.